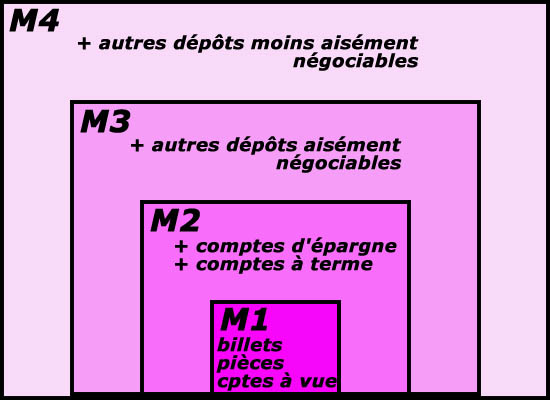

Les masses à maîtriserOn l'a vu: la monnaie prend des formes très diverses. Or, le volume de la monnaie existante doit être proportionné aux besoins de l'économie: trop élevé, ce volume provoque en effet une hausse générale des prix, donc une perte de valeur de la monnaie (c'est l'inflation); trop réduit, il entraîne au contraire une baisse des prix et une évaluation de la monnaie (c'est la déflation). C'est en général aux banques centrales qu'est confiée la mission de maîtriser le volume de la monnaie. Leurs statuts leur imposent de surveiller l'inflation. Parfois, ils leur fixent un objectif chiffré. Ainsi, la Banque Centrale Européenne doit agir en sorte de limiter l'inflation à moins de 2 % l'an. Cette surveillance est facilitée par une distinction que l'on opère entre plusieurs grandes masses monétaires (que l'on nomme souvent agrégats monétaires). Distinction qui s'appuie sur un grand critère: le degré d'immobilisation des montants en fonction de la forme sous laquelle se présente la monnaie. M1.La masse monétaire M1 comprend Selon les pays, il arrive qu'on y inclue aussi des instruments comme les cartes de crédit, les cartes de téléphone, les chèques de voyage, ... Les avoirs compris dans cette masse sont immédiatement disponibles et généralement acceptés en paiement. M2.Certains avoirs sont légèrement moins disponibles,

mais sont aisément transformables en avoirs de type M1. Ce

sont Ajoutés à la masse M1, ils forment la masse M2. M3.A un troisième niveau, on classe les dépôts de divers types qui se caractérisent par de plus importantes contraintes d'utilisation. Ajoutés à la masse M2, ils forment la masse M3. M4.On classe parfois à un quatrième niveau les dépôts de type M3 lorsqu'il s'agit de bons émis par des sociétés non financières, jugés moins faciles à mobiliser. Ajoutés à la masse M3, ils forment la masse M4. Liquidité et rémunération du dépôtCes masses se distinguent donc par le degré de liquidité des dépôts, c'est-à-dire par leur facilité d'utilisation.

RéférencesOn trouvera ICI une définition précise des agrégats monétaires dans divers pays, et ICI les définitions pour la zone euro. ICI, on trouvera quelques explications techniques autour des statistiques des agrégats monétaires de la zone euro, en août 2009. Voici, à titre illustratif, le résumé de ces statistiques:

ICI, on trouvera un graphique de l'évolution des agrégats monétaires de la zone euro entre 1998 et 2012. |

|||||||||