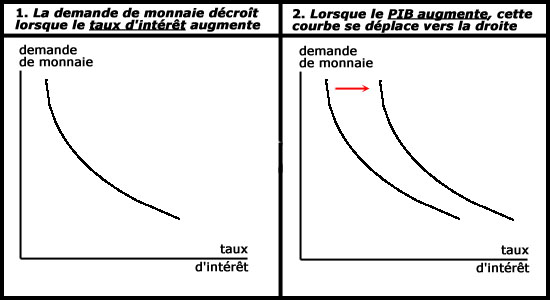

Politique monétaire: la demande de monnaieMaîtriser la masse de monnaie pour le plus grand bien du système économique, c'est donc l'enjeu de la politique monétaire. Mais de quelle quantité de monnaie l'économie a-t-elle besoin? Cette quantité est principalement fonction de deux facteurs essentiels: le PIB et le taux d'intérêt. Le PIB et la demande de monnaieLe PIB mesure la production annuelle d'une l'économie. C'est en quelque sorte la mesure de la taille de celle-ci. Il paraît évident que cette taille conditionne la quantité de monnaie nécessaire à son fonctionnement. Mais chaque élément de monnaie (billet, compte, ...) peut être utilisé plusieurs fois sur une année. On appelle cela la vitesse de circulation de la monnaie. Dès lors, on peut produire le PIB (production annuelle) grâce à une quantité M de monnaie répondant à la formule M x V = PIB où V représente cette vitesse de circulation. (Cette formule est l'expression la plus simple de ce que l'on appelle la théorie quantitative de la monnaie). Le taux d'intérêt et la demande de monnaieDétenir de la monnaie est peu rémunérateur en soi: nuls sur les billets, les taux d'intérêt sont très faibles sur les comptes à vue. Plus les taux d'intérêt sont élevés, moins il est intéressant de détenir de la monnaie (au sens de M1) plutôt que d'autres placements, plus rémunérateurs (comptes d'épargne, bons d'Etat, obligations, ...). RésuméCe qui précède peut se résumer graphiquement.

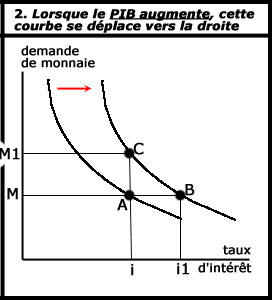

Un autre facteurConvertir des actifs rémunérateurs en monnaie, et vice-versa, entraîne un certain coût: le coût de transaction demandé par les banques, augmenté de taxes éventuelles. Plus ce coût est élevé, plus on préférera conserver de la monnaie plutôt que la convertir en actifs rémunérateurs. Le coût de transaction a donc, lui aussi, une influence sur la demande de monnaie, mais nous en tiendrons peu compte ici. L'alternative fondamentaleReprenons la double courbe à droite du graphique précédent, et supposons que nous disposions du pouvoir de dimensionner la masse monétaire pour faire face à l'accroissement du PIB (flèche rouge), qui déplace la courbe vers la droite.

Supposons que notre économie en soit au point A: un certain PIB (qui positionne la courbe), un taux d'intérêt i, donc une demande de monnaie M. Si nous avons le pouvoir de dimensionner la masse monétaire, deux politiques extrêmes se présentent à nous:

En pratique, les autorités monétaires (les banques centrales) n'ont pas le pouvoir de fixer directement la masse monétaire, car ils ont affaire à divers agents économiques relativement autonomes. Ces autorités vont devoir agir de manière indirecte, comme nous allons le voir.

|