Rôle des réserves bancairesDans leur principe, les réserves bancaires sont constituées par les banques dans un souci de prudence, et déposées auprès de la Banque centrale. Dans la pratique, ces réserves constituent en quelque sorte les comptes de dépôt des banques auprès de la Banque centrale. D'ailleurs, c'est à partir de ces comptes que s'effectuent les paiements interbancaires.

Le multiplicateur des réservesOn a vu que les réserves R d'une banque doivent toujours être supérieures à ses dépôts D, multipliés par le coefficient de réserve r. R >= r x D Mais, une fois la réserve constituée, la formule peut aussi se lire D <= R/r La banque doit maintenir ses dépôts (y compris les crédits accordés, rappelons-le!) sous la barre de R/r. On a donné à 1/r le nom de multiplicateur des réserves.

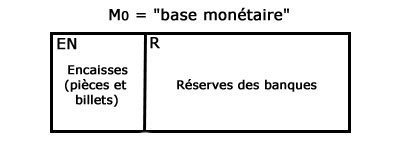

La base monétaireOn l'a vu, l'action de la Banque centrale sur la masse M1 ne peut être qu'indirecte. Une action plus directe peut être exercée sur ce que l'on appelle la base monétaire, que l'on désigne souvent par M0, et qui est la somme de toutes les encaisses (pièces et billets émis par la Banque centrale) et de toutes les réserves des banques.

Le multiplicateur monétaireOr, en agissant sur M0, on agit sur M1 car les deux masses sont liées par un coefficient appelé multiplicateur monétaire, que l'on peut calculer

Voici, par exemple, l'effet multiplicateur, sur M1, d'une augmentation de M0 en fonction de diverses valeurs du taux d'encaisse e et du coefficient de réserve r.

|

||||||||||||||||||||||